Penze

Využijte maximální daňovou úsporu na DPS nebo DIP

Přečíst článek

Účastnický nebo transformovaný fond má téměř polovina občanů ČR. Na konci 3. čtvrtletí 2024 si spořilo na penzi celkem cca 4,03 mil. účastníků (z toho asi 2,07 mil. v transformovaných a necelé 2 mil. v účastnických fondech). Penzijní společnosti spravovaly prostředky v celkové výši téměř 604 miliard Kč, z toho bylo cca 214 mld. Kč v účastnických fondech. V rámci třetího pilíře se tak jedná přibližně o 30 % veškerého majetku na penzi. Oproti stejnému období roku 2023 došlo ke snížení celkového počtu účastníků, ovšem k nárůstu výše spravovaných příspěvků. V případě počtu účastníků v účastnických fondech bylo zaznamenáno navýšení.

Účastnické fondy mají dvě základní linie. Zaprvé to jsou povinné konzervativní fondy, které musí být podle zákona (407 / 2011 Sb.) v nabídce každé penzijní společnosti, druhou skupinu pak tvoří fondy, které nejsou v zákoně o DPS upraveny speciálním paragrafem. K 30. září 2024 bylo dle Asociace penzijních registrováno 36 účastnických fondů. Na českém trhu působí celkem 9 penzijních společností.

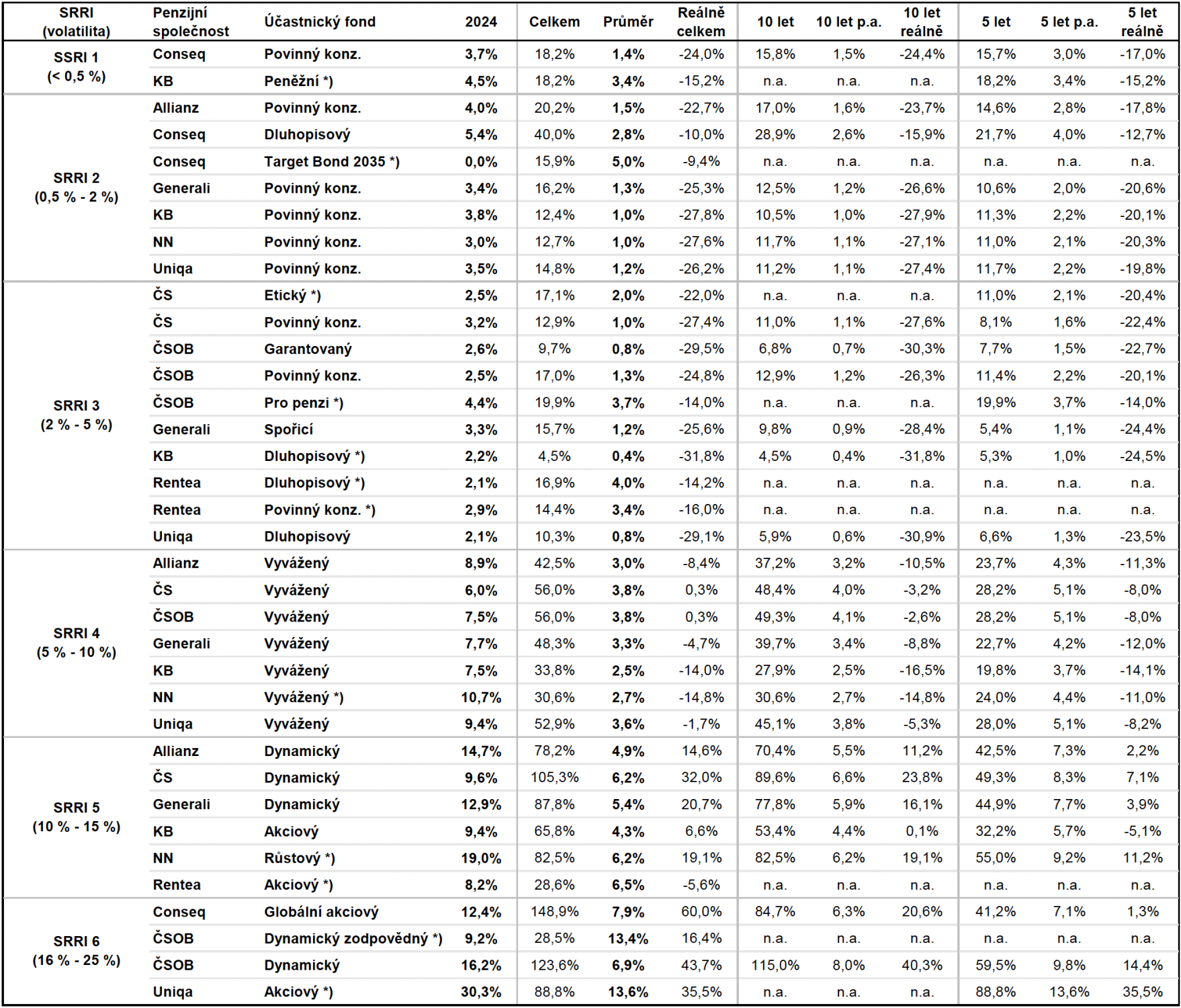

Účastnické fondy je možno rozdělit podle jejich rizikovosti, respektive rizikově-výnosového potenciálu. K tomu je využíván standardizovaný ukazatel SRRI, který ze zákona povinně musí uvádět každý fond. „Ukazatel SRRI může nabývat sedmi hodnot, přičemž 1 je ‚nejbezpečnější‘, respektive nejméně volatilní, a 7 je pak ‚nejrizikovější‘, tedy nejvíce kolísavý. Mezi účastnickými fondy najdeme v roce 2024 pouze dva, které mají skutečně velmi nízkou volatilitu stupně 1. Na opačném konci spektra jsou 4 fondy, které se vyznačují vysokou volatilitou stupně 6.

V případě několika účastnických fondů došlo v průběhu roku 2024 ke změně jejich zařazení v rámci kategorie SRRI. Víceméně došlo k posunu hodnoty SRRI směrem nahoru, tedy směrem k vyšší kolísavosti či rizikovosti, a to i přesto, že rok 2024 nebyl ani zdaleka tak rozpohybovaný jako tomu bylo roku 2023.

Výsledky roku 2024 byly v případě penzijních fondů opět zajímavé, i když nedosáhly výkonnosti roku 2023, tedy až na jednu výjimku. Dále platí, že v drtivé většině byly všechny účastnické fondy v uplynulém roce v kladných hodnotách.

Porovnání z hlediska celkové a průměrné výkonnosti je třeba brát v případě několika fondů s rezervou. Nevznikly totiž před 12 lety, ale později, nemají tak kompletní historii. Takové fondy jsou označeny příznakem „*)“ v přiložené tabulce. Všechny případy jsou jmenovitě uvedeny v poznámce v závěru tohoto textu.

Jak ukazuje čerstvá analýza Freedom Financial Services téměř všechny fondy skončily za rok 2024 s kladným výsledkem. Pozitivní výsledek u těchto fondů je dán pokračujícím růstem globálních finančních trhů, zvládnutým soft landingem ze strany centrálních bank a celkově převládajícím optimismem.

Největší zhodnocení napříč všemi kategoriemi zaznamenaly dva fondy, a to NN Růstový s hodnotou 19 % (SRRI 5) a UNIQA Akciový s 30,3 % (SRRI 6). Tyto fondy se zaměřují na akcie vyspělých trhů západní Evropy a USA. Hotovost drží jen minimální, což jim umožňuje být na rostoucím trhu maximálně zainvestován.

Zajímavých výsledků dosáhli ovšem všichni klienti, kteří investovali do fondů s podílem akcií, tj. do vyvážených a dynamických strategií (SRRI 4, 5 a 6). Průměrný výsledek je 11,7 %. Nejméně výkonný zástupce dodal necelých 6 %, nejlepší pak 30,3 %. Fondy vyvážené (SRRI 4) měly průměrnou výkonnost 8,2 % a fondy dynamické potom dokonce 14,2 %. U fondů s kratší historií je potřeba jejich aktuální výkonnost nepřeceňovat ani nepodceňovat, což je mimo jiné také případ nejvýkonnějšího fondu za rok 2024. Kvalitu těchto řešení prověří až čas a teprve jejich delší historie v různých ekonomických fázích potvrdí schopnost dosahovat očekávaných výkoností a naplnit tak stanovené strategie a cíle.

Penzijní spoření je dlouhodobý produkt s horizontem dvaceti, třiceti let. Důležitější než výsledek za jeden rok, je dlouhodobé průměrné zhodnocení, které daný účastnický fond přináší. V tomto kontextu neměly propady dynamických fondů v roce 2022 a enormní růsty roku 2023 takový význam. Dlouhodobě přinášejí klientům výnos průměrně kolem 6 % ročně, pokud by tedy byly porovnávány fondy s kompletní historií. Z těchto zástupců dosahuje nejvýkonnější účastnický fond (Conseq Globální akciový) hodnoty 7,9 % roční návratnosti. Naopak pohled na dlouhodobou výkonnost konzervativních účastnických fondů (kategorie SRRI 1,2,3) příliš povzbudivý není. U dynamických účastnických fondů se potvrdilo, že růsty 2023 byly opravdu vysoké a jen těžko se budou portfolio‑manažerům překonávat. Nadále platí, že klienti s delším investičním horizontem do penze by měli volit spíše dynamické fondy, zatímco klienti s kratším horizontem pak ty vyvážené nebo konzervativní varianty fondů.

Výše uvedené dostává jasnější kontury, jakmile se započítá inflace neboli růst všeobecné cenové hladiny. Od roku 2013 do konce roku 2024 bylo znehodnocení peněz přibližně ve výši 55,6 %. (Údaj počítá s inflací za prosinec 2024, kterou předpovídá ve své podzimní prognóze ČNB. Skutečná inflace za poslední měsíc roku 2024 není v době vzniku této analýzy, tj. dne 6. ledna 2025, známa.) Takto vysoká inflace má na konzervativní a vyvážené investiční strategie neblahé až devastující účinky. Nejméně výkonný z vyvážených fondů ztratil reálně cca 15 % z hodnoty vložených prostředků a v případě konzervativních účastnických fondů to byl pokles přibližně o jednu třetinu. Na opačném konci výkonnosti jsou fondy akciové. Z fondů s kompletní historií dosáhly nejvyššího celkového reálného zhodnocení Conseq Globální akciový s 60,0 %, následovaný ČSOB Dynamickým s 43,7 %, třetí místo zaujímá ČS Dynamický s hodnotou reálného zhodnocení za posledních 12 let ve výši 32,0 %. Pro ilustraci historie finančních trhů uveďme, že čistě akciový a vysoce diverzifikovaný ETF fond iShares MSCI World dokázal (za stejné období, se započtením měnového kolísání i inflace) dodat výkon ve výši necelých 185 %. O konkrétním vhodném řešení zajištění na penzi by se měl každý klient poradit se svým poradcem. Následuje tabulka s údaji k jednotlivým účastnickým fondům.

Poznámka 1: Analýza vychází z dat o výkonnosti ke dni 31. prosinci 2024 a hodnot údaje SRRI zveřejněných jednotlivými penzijními společnostmi ke dni 6. ledna 2025.

Poznámka 1: Analýza vychází z dat o výkonnosti ke dni 31. prosinci 2024 a hodnot údaje SRRI zveřejněných jednotlivými penzijními společnostmi ke dni 6. ledna 2025.

Poznámka 2: Stupeň SRRI a tomu odpovídající volatilita (rizikovost) je určena pomocí směrodatné odchylky a ukazuje minulé kolísání výkonnosti vůči její průměrné hodnotě.

Poznámky k výpočtům a fondům bez kompletní historie

Analýza vychází z výsledků, které byly uveřejněny samotnými penzijními společnostmi k 6.1.2025 v 8:00 hodin. Data k poslednímu dni roku 2024 jsou tak známá v případě všech penzijních společností.

Pokud fond vznikl v průběhu jakéhokoliv roku historie, pak je uvedena výkonnost za dobu či část roku, kdy fond existoval, nikoliv údaj anualizovaný.

Reálná kumulativní výkonnost je zobrazena jak u fondů s kompletní historií od roku 2013, tak i v případě těch, které vznikly až v průběhu historie DPS. Údaj o skutečné inflaci za prosinec 2024 nebyl dne 6. ledna 2025 k dispozici, výpočty zhodnocení po zohlednění inflace pracují s hodnotou 3,3 %, tak jak na podzim 2024 prognózovala danou meziroční měsíční hodnotu Česká národní banky. Od roku 2013 je tedy kalkulováno s celkovou inflací ze 12 roků ve výši 55,6 %; v případě fondů bez kompletní historie je zohledněna inflace za období jejich existence.

Fondy, které nemají kompletní historii jsou následující:

Specifický je pak případ UNIQA PS vyváženého účastnického fondu, který vznikl sice až 1.1.2015, ovšem jedná se o přejímací fond Smíšeného fondu (existence od 1.1.2013 do 31.12.2014). Údaje tak představují výkonnost vyváženého fondu se započtením historického vývoje Smíšeného fondu.